Ugentligt udsyn, 28. oktober – 1. november: FOMC, BNP, CPI & NFP under rampelyset

God søndag, handlende.

Denne uge vil være en actionfyldt en i USA med foreløbige BNP-tal for 3. kvartal, der tapper markederne onsdag, et øjeblik før Fed slutter sit møde. Tallene for personlig indkomst og udgifter følger torsdag sammen med kerneprisindekset for september, inden den vigtige frigivelse af ikke-gårdsløn for oktober offentliggøres på fredag. Sidst men ikke mindst er ISM-fremstillingsindustrien PMI, der kan tiltrække størst opmærksomhed i betragtning af de vanskeligheder, som handelskrigen støder på.

Contents

Mandag – 28. oktober

MPC-medlem Tenreyro taler – 17:00 GMT

Mandag er det mest sandsynligt, at markedet forbliver dæmpet, men Bank of England-medlem Silvana Tenreyros tale vil forblive i højdepunkter. Tenreyro skal tale om pengepolitik og international makroøkonomi på John Flemming Memorial Lecture i London. Spørgsmål til publikum forventes, og eventuelle bemærkninger til MPC-politiske forventninger vil være værd at handle.

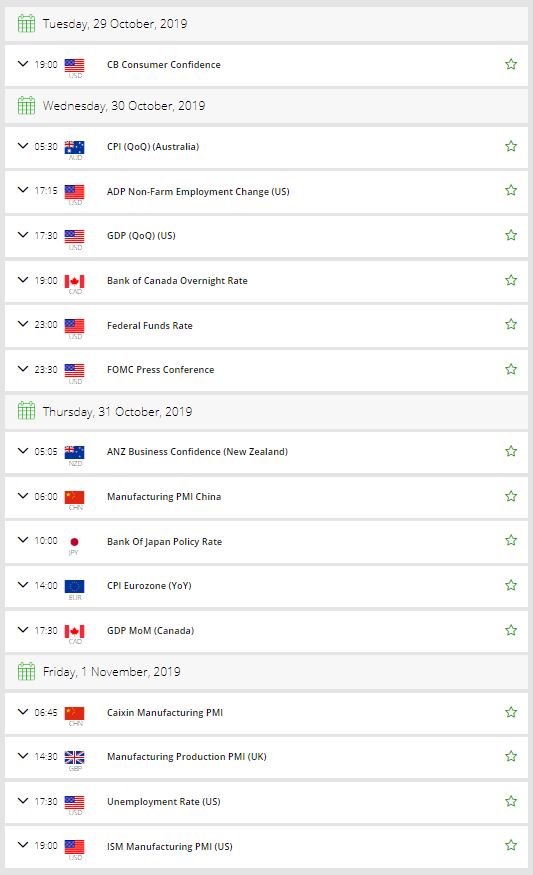

Tirsdag – 29. oktober

USD – CB-forbrugernes tillid – 14:00 GMT

Investorer overvåger CB-forbrugernes tillid. Fellows, disse data vil være af stor betydning tirsdag, da dette normalt forårsager fremragende omsættelig volatilitet på markedet. Det forventes at være 128,2 mod 125,1, hvilket giver os en anden grund til en bullish dollar.

Onsdag – 30. oktober

EUR – tysk forudgående CPI – hele dagen

Destatis vil offentliggøre tyske Prelim-CPI-tal, der tegner sig for et flertal af den samlede inflation. Inflation er vigtig for valutavurderingen, fordi stigende priser fører til, at centralbanken hæver renten af respekt for deres inflationsbegrænsningsmandat. Den tyske CPI har været crappy for nylig, da tallet faldt fra 0,5% i juli til -0,2% i september. Den Europæiske Centralbank har foretaget ændringer i sin pengepolitik for at støtte økonomien, og denne måneds tal kan være det første signal til at forstå, om dovepolitikken er begyndt at arbejde eller ej. Under alle omstændigheder forventer økonomer en vækst i inflationen på 0%.

USD – ADP Ændring af beskæftigelse uden for gården – 12:15 GMT

Disse data giver et tidligt kig på væksten i beskæftigelsen, normalt to dage før de offentliggjorte beskæftigelsesdata, som de er designet til at efterligne. Kilde ændrede beregningsformlen for serier i februar 2007, december 2008 og november 2012 for bedre at tilpasse sig regeringsdata.

Den automatiske databehandling, Inc. forventes at frigive et lille fald i data fra 135K til 125K i oktober. Jobskabelse er en væsentlig førende indikator for forbrugsudgifter, der tegner sig for en hovedpart af den samlede økonomiske aktivitet. Svagere data kan føre til baisse følelser for de kommende amerikanske NFP-tal, som forventes fredag.

Den amerikanske pengepolitiske pengepolitiske beslutning – 18:00 GMT

Fed forventes bredt at sænke satserne for tredje gang i træk, hvor handlende indikerer en 90% mulighed for en sådan handling. Markedsresponsen vil således hovedsagelig afhænge af de signaler, som politikere sender om muligheden for planlagt handling, ikke af selve rentenedsættelsen.

Federal Reserve forventes stort set at præsentere en rentesænkning på 25 bp, den tredje i år. På forhånd troede vi, at Fed ville bruge dette møde til at diskutere VVS-problemer og levering af politik. I stedet annoncerede det sine T-bill køb inden for møder.

Dollaren handler muligvis bearish i den kommende uge, da handlende vil prisfastsætte en rentesænkning fra 2% til 1,75%.

Torsdag – 31. oktober

JPY – BOJ Pengepolitisk beslutning – foreløbig

Den japanske yen nåede næsten et højdepunkt på tre år i slutningen af august, hvilket havde sat Bank of Japan i en hård position. I løbet af de sidste tre uger har den japanske yen, der er tilflugtssted, været den svageste valuta i verden og mistet 2,5% i forhold til dollaren. Det er præcis, hvad Bank of Japan ønsker fra sin valuta.

En svagere yen hjælper med at øge eksporten og reducere importen og i sidste ende afbalancere underskuddet på betalingsbalancen og handelsbalancen. BOJ kan således holde sin pengepolitik uændret den 31. oktober.

Fredag - 1. november

USD – Arbejdsmarkedsrapport – 12:30 GMT

US NFP (Nonfarm Employment Change) og ledigheden vil forblive i rampelyset. Begge disse økonomiske datasæt overvåges kl. 12:30 GMT. NFP forventes at være lidt positiv ved 90K mod 136K i den foregående måned.

Mens arbejdsløsheden sandsynligvis vil stige fra 3,5% til 3,6%, hvilket kan veje den amerikanske dollar.

Den gennemsnitlige timeløn antages at vokse med 0,3% mod 0,0% tidligere. De svagere data giver mulighed for at forkorte Greenback for hurtige 60-100 kerner og omvendt.

ISM Manufacturing PMI – 14:00 GMT

Fredag forbliver ISM-fremstillingsindustriens PMI i fokus, især efter at indekset sank under 50 i september for første gang i tre år, hvilket pludselig hævede bekymringerne for en afmatning. Der kan dog være en vis pusterum, hvis PMI genoprettes til 49,0 i oktober som forventet.

Det er alt for nu, men hold øje med vores økonomiske kalender for live markedsopdateringer og forex trading signaler.

Held og lykke!