11 Cryptocurrency Exchange-tokens sorteret efter TVEV-forhold

Tidligere har vi analyseret crypto exchange tokens ved hjælp af TVEV-forhold – tokenværdi / udvekslingsvolumen. TVEV-forholdet sammenligner prisen på et valutatoken med det handlede volumen på den underliggende børs. Konceptuelt er det ikke alt for langt væk fra P / E-forholdet, der ofte bruges ved værdiansættelse af aktier.

Efter vores sidste indlæg rakte mange af jer ud og bad os om at analysere et bredere udvalg af udvekslingstokens ud over Binance Coin, Huobi Token og KuCoin Shares. Så i dette indlæg får vi et bredere kig på centraliserede exchange-tokens.

Hvis du venter på vores analyse af decentrale tokens (såsom 0x, Bancor og Kyber), fortvivl ikke – vi deler også den snart.

Contents

- 1 11 Cryptocurrency Exchange-tokens sorteret efter TVEV-forhold

- 2 Eksempel på, hvordan markedsværdien af egenkapitalen: Lykke (LKK)

- 3 Høje TVEV-forholdstokens: Højt anvendelsesmiddel, bullish vækstfremskrivning eller bare optimistiske investorer?

- 4 Mid-Range TVEV Ratio Tokens: Sødt sted til lovende exchange-tokens?

- 5 Lav TVEV-forholdstokens: Lavt værktøj eller bare undervurderet?

- 6 Resumé

11 Cryptocurrency Exchange-tokens sorteret efter TVEV-forhold

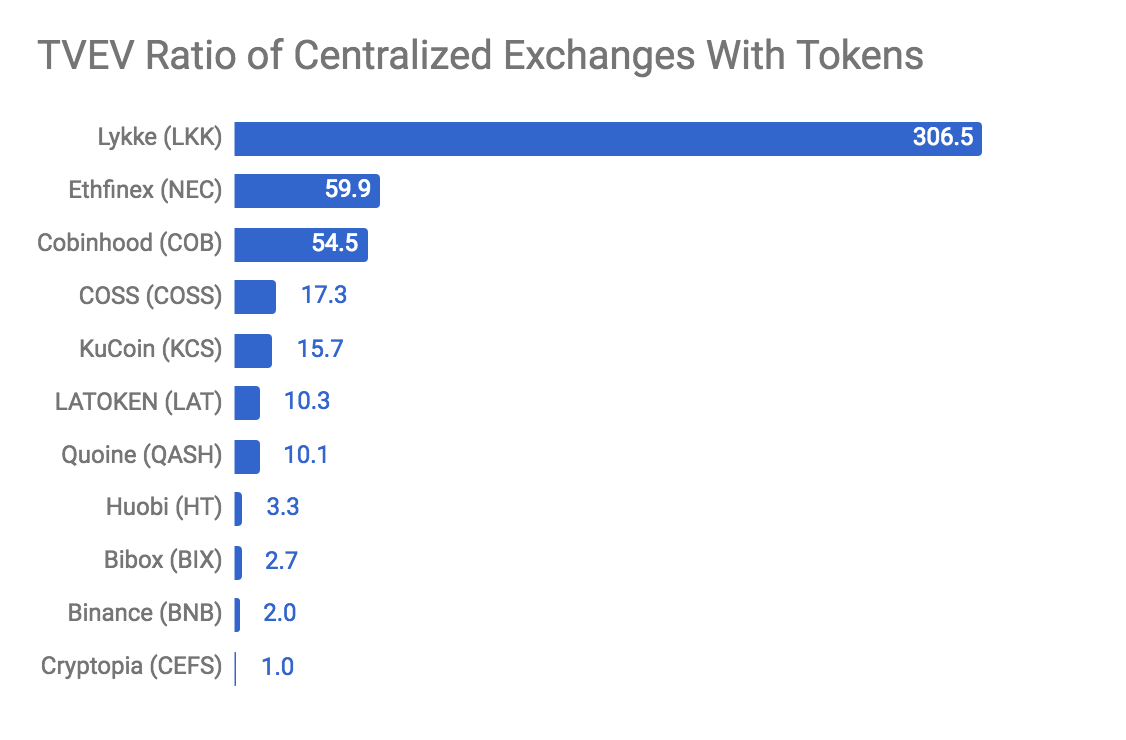

Vi tog en stikprøve af data fra 8. juni 2018 for at få et overblik over TVEV-forholdet. Som i vores tidligere indlæg bruger vi den samlede forsyning (ikke cirkulerende forsyning) som grundlag til at beregne markedsværdien. Her er resultatet:

Igen samples disse tal kun i 1 dag, så størrelsen er vigtigere end det nøjagtige antal. Heldigvis er TVEV-forholdet pr. Udvekslingstoken ret stabilt over tid, som vi så i vores sidste indlæg.

Eksempel på, hvordan markedsværdien af egenkapitalen: Lykke (LKK)

Det mest ekstreme tilfælde på vores liste er Lykke, som er en lille børs hvis tegn (LKK) repræsenterer faktisk egenkapital i det selskab, der driver børsen. Specifikt, 100 LKK-tokens repræsenterer en andel af Lykke Corporation, som er et schweizisk selskab. Derfor er LKK virkelig i en anden kategori end resten af listen, og dets TVEV-forhold afspejler det, når man sidder ved >300.

Høje TVEV-forholdstokens: Højt anvendelsesmiddel, bullish vækstfremskrivning eller bare optimistiske investorer?

De næste to på listen har et højt TVEV-forhold, men nytten af disse tokens er ikke knyttet til egenkapital.

Ethfinex (NEC)

Den første af disse er Ethfinex og deres Nectar (NEC) token med et TVEV-forhold på omkring 60. Dens vigtigste nytte kommer fra det faktum, at Ethfinex hver 30. dag sender 50% af alle handelsgebyrer til en Ethereum-smart kontrakt, der ejes af Nectar-indehavere, og forhandlere modtager et beløb på NEC korreleret med deres månedlige handelsaktivitet. Dette skaber et incitament til først og fremmest at holde NEC-tokens og for det andet at handle aktivt på Ethfinex. Derudover kan NEC-token bruge til stemme på nye børsnoteringer.

Cobinhood (COB)

Billedkredit: Cobinhood

Cobinhood er den tredje på listen med et TVEV-forhold på omkring 55. Cobinhood er en lille centraludveksling uden gebyrer, der har udtrykt en stor vision om at blive decentraliseret (muligvis forklare noget af dets høje TVEV-forhold). Det er faktisk ikke klart, hvordan nytteværdien af COB token er knyttet til transaktionsvolumen på Cobinhood, da de efter vores viden ikke har nogen rabatter, tilbagekøb, afstemning eller gebyrandel.

Mid-Range TVEV Ratio Tokens: Sødt sted til lovende exchange-tokens?

De næste udvekslingstokens på listen har et TVEV-forhold i intervallet 10 til 20.

COSS

Den første er COSS, hvilket var nævnt af en hel del af vores læsere på Reddit. Det har et TVEV-forhold på omkring 17. På samme måde som Ethfinex og NEC, COSS deler 50% af overskuddet via en smart kontrakt – skønt dette sker ugentligt snarere end månedligt. Det er interessant at bemærke, at COSS i øjeblikket har et så lavt TVEV-forhold sammenlignet med NEC, på trods af at de har meget lignende hjælpemodeller.

For et omfattende forsøg på at vurdere COSS, tjek ud dette Medium indlæg af Dan Zuller.

KuCoin (KCS)

KuCoin og KCS token sidder i øjeblikket på omkring 15 på TVEV-forhold. Da vi allerede har dækket KuCoin ind vores sidste indlæg, vi går ikke ind på for mange detaljer her, men denne lommeregner er ret nyttigt at beregne de returneringer, du får for at holde KCS. I skrivende stund giver KCS et implicit udbytte på 4,8%.

LATOKEN (LAT)

Billedkredit: LaToken

Det brugsmodel at LATOKEN (LAT) følger ser ved første øjekast ud til at ligne den standardrabatmodel, der f.eks. Binance følger, men det er faktisk helt anderledes. I stedet for at give brugerne 50% rabat for at betale transaktionsgebyrer med deres token, får du 50% rabat, når de handler med selve tokenet. For eksempel, hvis du køber ETH til BTC betaler du et gebyr på 0,1%, men hvis du køber ETH for LAT, betaler du 0,05%. Naturligvis er der en stor forskel mellem denne og Binance-modellen. Interessant nok har LATOKEN et meget højere TVEV-forhold end Binance – det får BNB til at se billigt ud …!

Quoine (QASH)

Historien med QASH er lidt mere kompliceret end resten, fordi det har tilknytning til to eksisterende børser (Quoine og Qryptos), men det er fundamentalt knyttet til den kommende Quoine Liquid-platform. Vi har målt TVEV-forholdet ved hjælp af kun Quoine, hvilket giver det et TVEV-forhold på omkring 10. Hvis vi tilføjer Qryptos-lydstyrken, reducerer det TVEV-forholdet lidt til ca. 8 – 9. Bemærk, at vi måske har samplet Quoine på et lavt volumen dag, som vi har set QASH ved lavere TVEV-intervaller på andre dage (så lave som 5).

Lav TVEV-forholdstokens: Lavt værktøj eller bare undervurderet?

Det næste niveau af tokens, vi flytter ind i, har alle et relativt lavt TVEV-forhold, der i øjeblikket spænder fra 1 til omkring 3.

Huobi (HT)

Huobi (HT) har et TVEV-forhold lige nord for 3. Vi dækkede også dette ind vores tidligere indlæg, så vi vil bare bemærke, at dets vigtigste hjælpeprogram er knyttet til afstemning og rabatter (omend på en lidt mere indviklet måde end Binance, hvor berettigelse til rabatter kræver, at du fortsætter med at købe HT hver måned).

Bibox (BIX)

BIX er interessant, fordi Bibox-børsen har ~ 4X volumenet af KuCoin, men en 20% lavere markedsværdi. Resultatet er et TVEV-forhold under 3 for BIX. Interessant nok er deres brugsmodel mere eller mindre en kombination af Binance og KuCoins model.

Dens rabatstruktur bliver mindre attraktiv på årsbasis (svarende til Binance), men den har en mere aggressiv forbrændingsmodel end både Binance og KuCoin med 25% af nettoresultatet (EDIT: ændret til 45% af handelsgebyrer eller 67,5%, hvis du er i top 100 på handelsvolumen) brændes kvartalsvis, indtil 60% af tokens brændes. Derudover betales 30% af nettooverskuddet til BIX-indehavere gennem airdrops. KuCoin udgør 50% af indtægterne.

Det er værd at bemærke, at forskellen mellem at lave airdrops baseret på nettofortjeneste snarere end indtægter er betydelig. For det første vil indtægterne naturligvis (pr. Definition) altid være større end overskuddet. For det andet er det meget sværere at oppumpe den handlede volumen til en børs, der har luftdrops baseret på indtægter.

Årsagen er, at vi kan estimere indtægterne fra disse børser baseret på handlet volumen: multiplicer bare handlet volumen med% transaktionsgebyrer. Så en airdrop-model, der er baseret på indtægter (som KuCoin’s), gør det svært at oppumpe den handlede volumen uden at skulle betale dyrt for det gennem airdrops. Nettoresultat tager derimod hensyn til børsens udgifter, som vi ikke har direkte adgang til.

Af disse to grunde bør det være indlysende, at en airdrop-model baseret på indtægter er meget overlegen for tokenholdere, alt andet lige, og måske forklarer dette noget af uoverensstemmelsen mellem Bibox ‘og KuCoins TVEV-forhold.

Binance (BNB)

Billedkredit: Binance

Vi har allerede dækket Binance (BNB) i vores sidste indlæg, men det er værd at bemærke, at det har det 2. laveste TVEV-forhold på listen og sidder på omkring 2. Du kan fremføre et stærkt argument for, at det sandsynligvis er underpris, men det er også værd at bemærke, at dets hovedværktøj (transaktion gebyrrabatter) falder gradvist og rammer 0 i år 2022.

Hvis Binance er interesseret i at holde prisen på BNB op, er det ikke usandsynligt, at de vil tilføje yderligere hjælpeprogram for BNB i de kommende år. Faktisk har vi et nylig eksempel på, at dette skete, da de for nogle uger siden meddelte det konti med mere end 500 BNB ville modtage dobbelt så høje henvisningsgebyrer.

Hvis du vil læse mere om Binance / BNB, skal du bestemt tjekke ud denne analyse hvor vores chef for Crypto Research, Jonney Liu, værdsætter BNB ved hjælp af implicitte pengestrømme. Hans konklusion er, at Binance massivt kunne øge BNB-tokenprisen ved at foretage en ændring af deres token-model.

Cryptopia (CEFS)

Den New Zealand-baserede børs Cryptopia har et token, hvilket er noget usædvanligt med sin lave samlede forsyning på kun 6300 CEFS-tokens. Selvfølgelig er antallet af tokens noget vilkårligt, men det har den virkning at det giver en høj tokenpris (>$ 1000 pr. CEFS). Du kan spekulere på, at investorer måske konkluderer, at det er for dyrt på grund af dette. Denne logik er naturligvis mangelfuld.

På samme måde som KCS kan vi beregne det implicitte divideringsudbytte ved hjælp af dette websted. I øjeblikket ligger udbyttet på 8%, hvilket er ret meget højere end KCS.

Mest sandsynligt er den vigtigste drivkraft for CEFSs lave TVEV-forhold på en (sammenlignet med f.eks. KCSs TVEV-forhold på 15), at det kun udbetaler 4,5% af den månedlige indtægt (sammenlignet med KuCoins aggressive 50% af den daglige indtægt). Dette ville kun forklare en ~ 11X forskel i TVEV-forholdet, så enten CEFS er underpris (sammenlignet med KCS), eller der er andre faktorer, der forklarer forskellen (f.eks. Ingen rabatter på transaktionsgebyr).

Resumé

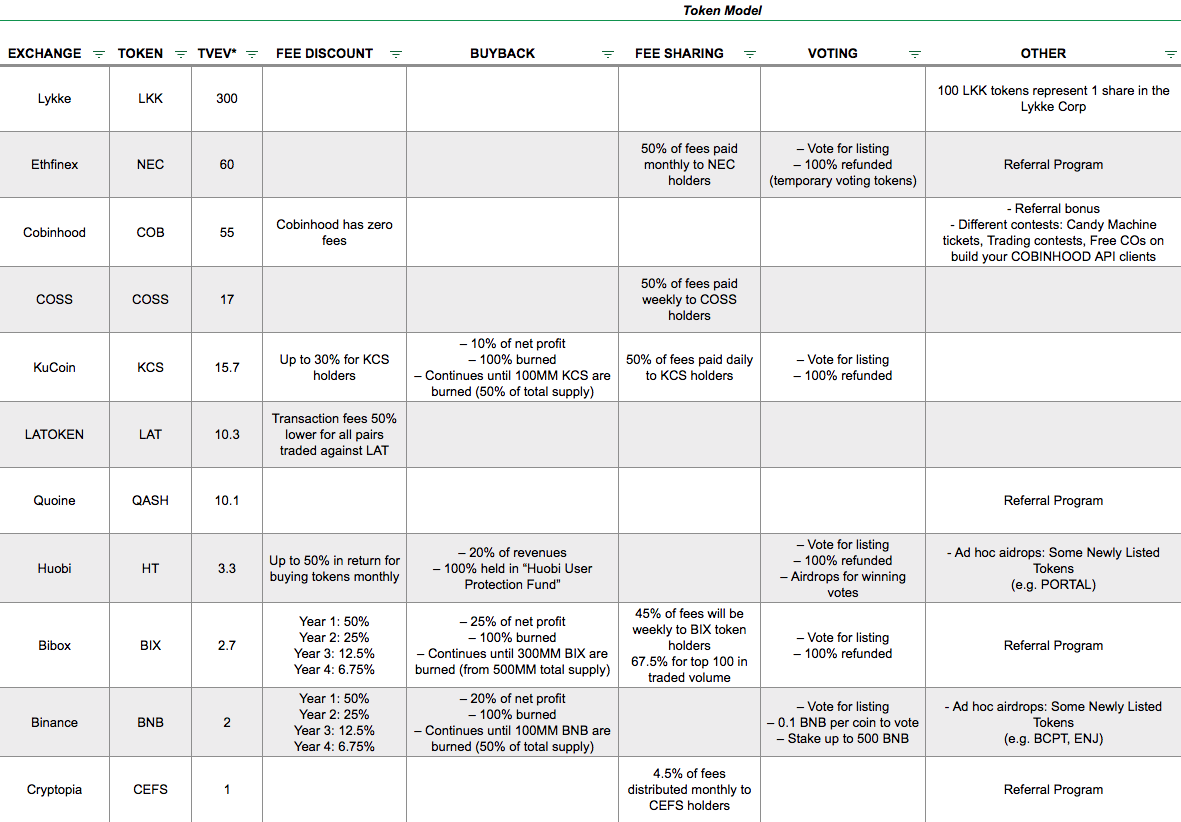

Vi har opsummeret tokenmodellerne i denne tabel til din reference, hvor tokens er sorteret efter TVEV (høj til lav).

Exchange Token Modeller (Opdateret Bibox den 2. august 2018)

Exchange Token Modeller (Opdateret Bibox den 2. august 2018)

* TVEV-forhold (Token Value / Exchange Volume) er pr. 8. juni 2018.

Bemærk, at udvekslinger undertiden foretager mindre ændringer af deres hjælpemodeller, så hvis du ser på et specifikt udvekslingstoken, skal du udføre din egen undersøgelse for at sikre, at du har den nyeste version.

Hvis du fandt denne artikel nyttig, så giv os besked og del den med dine andre kryptohandlere.

Derefter ser vi på decentraliserede exchange-tokens. Bliv hængende!